借りたあとも賢く返す!住宅ローンの繰上げ返済・借換え

住宅ローンは借りたあとのメンテナンスも重要です。そのままにしておくよりも、状況に応じて繰上げ返済や借換えを行うことで、総支払金額を抑えることができます。

借りっぱなしにならないよう気を配りながら、より安心した資金プランを実現していきましょう。

今回は、住宅ローンの繰上げ返済・借換えについてお伝えいたします。

繰上げ返済

住宅ローンの繰上げ返済とは、毎月の返済とは別にまとまったお金で、住宅ローンの借入残高の一部または全額を前倒しで返済することです。

繰上げ返済は、返済したお金を全額元金の返済に充てるので、前倒しで返済した元金にかかる将来の利息を減らせるというメリットがあります。

繰上げ返済には、「期間短縮型」と「返済額軽減型」の2つのパターンがあり、繰上げ返済を実施する度にパターンを選択することが可能です。

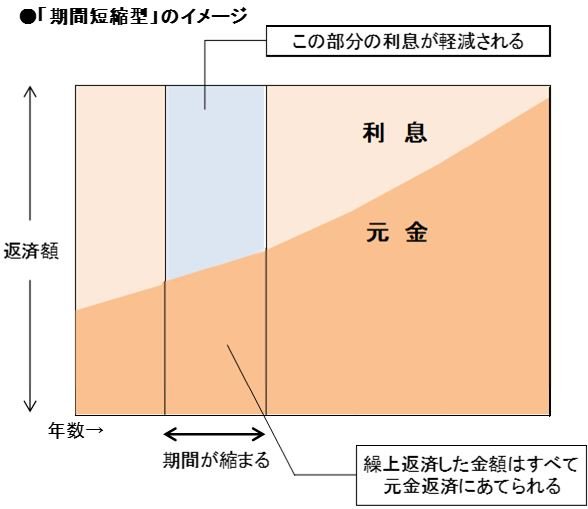

◯期間短縮型

期間短縮型毎月の返済額は変えずに、返済期間を短縮する方法です。住宅ローンの返済を早く終わらせたいと考えている人に向いている返済方法です。

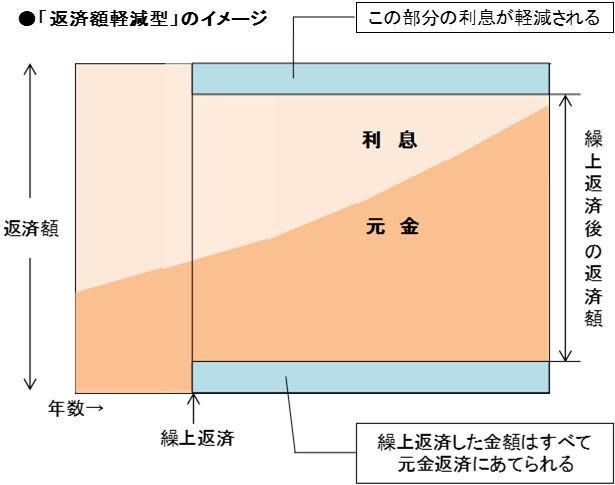

◯返済額軽減型

返済期間は変えずに、毎月の返済額を軽減する方法です。月々の返済額を少なくしたいと考えている人に向いている返済方法です。

繰上げ返済による利息軽減効果

「返済額軽減型」も「期間短縮型」もどちらも総支払利息の軽減効果が得られるという点では同じですが、同じ金額を繰上げ返済に充てた場合は「期間短縮型」を選択したほうがより大きな軽減効果が得られます。

◯以下の条件で500万円を繰上げ返済した場合の例

・現在のローン残高 1,257万円

・毎月返済額 118,536円

・残り期間 10年間

最近は、繰上げ返済の手数料を無料にしている金融機関も多いですが、将来の繰上げ返済を想定して住宅ローン商品を選ぶ場合は、「手数料は?」「返済できる金額はいくらから?」などの条件がどうなっているか調べてみましょう。

なお、フラット35の場合、手数料は無料ですが、1回の返済額はインターネットサービス利用の場合は10万円以上、取扱金融機関の窓口利用の場合は100万円以上となります。

繰上げ返済のしすぎにも注意

一度繰上げ返済に回したお金は戻ってきませんので、将来の支出予定なども考慮して手元資金とのバランスをとっていきましょう。

たとえば、繰上げ返済をしすぎて手元資金を減らしすぎた結果、将来教育資金が足りなくなって住宅ローンより金利の高い教育ローンなどに頼ったりしては本末転倒です。

また、全期間固定金利で借りている人は、将来金利が上昇し、預貯金の金利のほうが借りているローン金利よりも高くなった場合、「繰上げ返済しないほうがお得だった」などというケースもあり得ます。

今後10年、20年後をイメージした繰上げ返済計画を立ててみましょう。

繰上げ返済は年末より年始のほうがお得ってほんと?

冬のボーナスなどを使って年末に繰上げ返済をする場合は、住宅ローン控除との関係に注意しましょう。

住宅ローン控除は、年末のローン残高に応じて所得税や住民税が控除されるしくみです。繰上げ返済によって年末のローン残高が減ると控除可能額も減ってしまいます。年始にタイミングをずらすことで、その間の利息は増えてしまいますが、それを上回るローン控除が得られるケースも少なくありません。タイミングにも気を配ると良いでしょう。

住宅ローン控除の詳細は下記のページで解説していますので、詳しくお知りになりたい場合は是非ご覧ください。

借換え

住宅ローンの借換えとは、返済中の住宅ローンを新たな金融機関等の住宅ローンに組みかえる方法です。借換え後は、前の住宅ローン返済残高を元にして、新たに決めた「返済タイプ」・「金利」・「返済期間」等の返済条件で返済額が決まります。

住宅ローンの借換えを行う目的は主に3つが挙げられます。

◯総返済額を減らす

◯毎回の返済額を少なくする

◯金利の上昇リスクを小さくする

金利が高い住宅ローンから、低いローンへの借換えをした場合などは、返済期間が同じでも返済利息を減らす効果が得られる場合があります。

また、当初変動金利型で借りていたけれど、ライフプランの変化に伴い、金利上昇(返済額アップ)のリスクを避けたいといった場合には、固定金利型に借換えるなど、リスクに備えることを優先とする方法もあります。

まとめ

今回は住宅ローンの繰上げ返済、借換えについてお伝えいたしました。

住宅ローンは借りた後もメンテナンスを行うことで、総支払金額を抑えることができます。

ローンの返済が始まってからも定期的に繰上げ返済の検討や住宅ローン金利の状況などを把握しておきましょう。