親からの住宅資金贈与は税金特例も!用件やタイミングに注意

家を建てよう、購入しようと考えたとき、親が資金援助を申し出てくれることもあるでしょう。

子供夫婦としてはうれしい申し出ですが、贈与税がどうなるのかは気になるところです。

資金援助を受けたときに税金が非課税になる特例や、お得になる特例をご紹介します。

住宅資金の贈与税が非課税になる特例

たとえ親子であっても、贈与を受けたら贈与税がかかるのはご存じの通りです。

仮に、親から1,000万円の贈与を受けた場合は、控除額を差し引いた部分に約30%の贈与税が課されます。

決まりなので仕方ないとはいえ、せっかくの贈与に税金がかかるのは残念ですね。

しかし、これには特例が適用されるケースも。

父母や祖父母からの住宅取得に関連する資金であれば、一定額まで非課税になる、「住宅資金等の贈与を受けた場合の非課税の特例(以下、住宅資金等の特例)」という制度があります。

気になる金額や条件について見ていきましょう。

住宅にかかる贈与の非課税限度額贈与の非課税上限額は時期や住宅により異なります。

■~2015年12月31日

- 断熱性能や耐震性など一定の要件を満たした住宅(以下、省エネ等住宅)は1,500万円まで。それ以外の住宅は1,000万円まで

■2016年1月1日~2020年3月31日

- 省エネ等住宅は1,200万円まで。それ以外の住宅は700万円まで

■2020年4月1日~2021年3月31日

- 省エネ等住宅は1,000万円まで。それ以外の住宅は500万円まで

※すべて、消費税8%の場合

もし、限度額以上の金額を提示されたときは超過分が課税されるため、あえて限度額までに抑えるのもひとつの手です。

課税されることを承知で贈与したいと考えるご両親もいると思いますので、贈与の前にしっかり話し合っておきましょう。

きちんと知ろう!「住宅資金等・非課税の特例」

住宅資金等の特例はケースにより非課税枠の上限に違いがあります。

どれも大きな金額ですので、非課税になればうれしいですね。

ただし、住宅にかかる贈与であれば無条件に非課税になるわけではありません。

細かい要件や適用時の注意点も多いため、要件や注意点をまとめてご紹介します。

住宅資金等、非課税の特例の適用を受けるための要件は?

適用要件は人にかかる要件や物件への要件などがあります。

例えば、贈与する者は受贈者の直系尊属でなければなりません。直系尊属とは親や祖父母のことで、親同然であっても「おじ・おば」は含まれません。

また、「自己の」直系尊属であることが要件なので、義父や義母も対象外です。

他にも、受贈者の要件は次のようなものがあります。

- ■受贈者が贈与を受けた年の1月1日に20歳以上であること

- ■贈与を受けた年の合計所得金額が2,000万円以下であること

- ■配偶者や親族等、一定の関係がある人から取得した家ではないこと

物件要件は取得する住宅の床面積が50平方メートル以上かつ240平方メートル以下であることも求められます。

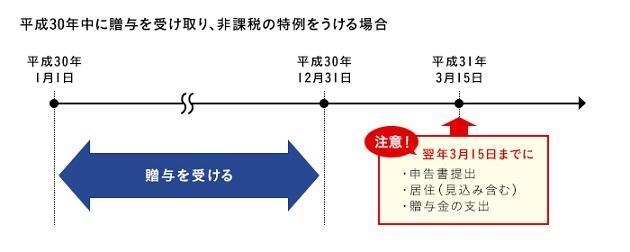

その他、贈与を受けた年の翌年3月15日までに居住することも必要です。

タイミングにも注意!入居日によって非課税が適用不可になることも

翌年3月15日までの入居要件があることは既述の通りですが、この期日までにしなければならないことは入居以外にも2つあります。

1.適用を受けるための申告書の提出

2.贈与を受けた年の翌年3月15日までに住宅取得等資金の全額を充てて家屋を新築すること

上の図表でいうと、平成30年中に贈与を受けた場合、翌平成31年の3月15日が「申告・資金の使い切り・居住」の締め切りになります。

もし、代金決済や竣工が3月15日より遅くなるようならば、平成30年のうちに贈与を受けず、年が明けてからに延期したほうがいいですね。

土地の贈与は対象外

住宅と土地は密接な関係にあるので、土地の贈与も「住宅資金等の贈与」に含まれるような気もします。

しかし、「住宅資金等の特例」は金銭が対象なので、土地は適用されません。

同じように、住宅購入後、住宅ローン返済のために贈与を受けたときも本特例の対象外です。

用途が厳密に定義されているので、注意しましょう。

税務署への書類提出も忘れずに!

非課税を受けるための申告書では、複数の書類を添付しなければなりません。

例えば戸籍の謄本、登記事項証明書、住宅請負契約における契約書の写しなどです。

戸籍や登記事項証明書は役所や登記所で発行してもらわなくてはならず、一定の手間暇がかかります。

契約書の写しも、早い段階でやっておくと安心でしょう。

特に申請は、受付開始日が翌年2月1日からとなっており、竣工や入居のタイミングによっては数カ月も待つことになります。

入居して落ち着いた頃が受付期間となる場合、うっかり忘れてしまったり、ギリギリになってしまったりすることないようにしましょう。

相続時精算課税制度の特例が適用できる

先ほどの「住宅資金等の特例」と比較されるのが「相続時精算課税制度」です。

これは非課税になる贈与の対象が住宅資金に限らず、贈与回数の制限もありません。

特定の直系尊属における贈与の合計額2,500万円までが非課税になります。

2,500万円という大きな金額が非課税の上限なので、こちらのほうがいいと思われるかもしれませんが、もし2,500万円を超えると、そこからは一律20%の税率が課されます。

この制度は贈与をする人ごとに選択できるので、父母のうち父親だけ制度を利用する、ということも可能です。

相続時精算課税は住宅資金援助に限らない

名前に「相続」がついていることからもわかるように、相続時まで含んだ制度です。

贈与に関する非課税なのに相続まで含むとはどういうことなのでしょう。時系列に並べて考えてみます。

1.贈与時、2,500万円までは非課税

2.贈与財産が2,500万円を超えると、超過部分には20%の贈与税

3.相続時に、贈与分と相続財産を合算して相続税を再計算

「何のために相続時に再計算(精算)するの?」と思われるかもしれませんが、相続時には相続税の非課税枠があるため、上記「2.」で支払った贈与税が戻ってくることもあります。

そのため還付金を期待するなど、相続時まで見据えてこの制度を利用する人が多いようです。

ただし、想定以上に相続税がかかり、贈与税の還付がないこともありますし、本制度を一度選択したあとの撤回はできません。

また、「住宅資金等の特例」と同じように、住宅要件や適用要件があります。

お得になるかどうかは相続財産や相続方法にもよって変わるため注意したいところです。

要件やお得度の判定が難しい

相続時精算課税制度は、本来贈与する側(親や祖父母)の年齢制限も要件に含まれます。

しかし、住宅資金の贈与であるときは、贈与者の年齢制限はありません。

申請の手間も大きいため、納税効果だけでなく、手間も含めてメリットがあるかどうか慎重に見極めましょう。

利用の際は専門家に相談すると安心かもしれません。

「住宅取得等資金の贈与」以外の選択肢ってどうなの?

「住宅取得等資金の贈与」と「相続時精算課税制度」をご紹介しましたが、この2つを併用することはできません。

前者はそのときだけの贈与に対する特例ですのでわかりやすいですが、今後も贈与の可能性があるならば、複数の贈与に対応できる相続時精算課税制度を選んだほうがお得なことも。

将来のことまで親と話し合い、本当にメリットが大きいのはどちらなのか、比較検討してから選択したいですね。

暦年課税を活用するのもひとつの手

ここまで、大きな金額の贈与について見てきましたが、もっと少額の贈与を受ける場合もあるでしょう。

もし、贈与額が110万円以内ならば、そもそも贈与税は発生しません。

これを「暦年課税」といい、110万円の基礎控除(贈与税がかからない部分)は1月1日~12月31日までの1年間で判断します。

そのため、仮に数百万円の贈与を受けられるとしたら、数年に分けて贈与を受けるという選択もできます。

特に、今は住宅ローンの金利が低いので、頭金を大きく入れて借入額を抑えるという方法以外に、子供の進学やそのときの状況に合わせて小出しに贈与を受けるという方法も有効ではないでしょうか。

資金援助と暦年課税

暦年課税は、住宅資金援助として大きな金額を一括して受け取るのであれば、非課税になる部分が小さく不向きかもしれません。

ですが、そう大きくない金額の援助を長期的に受けるのなら好相性です。

また、110万円以下であれば特に申告義務がないのも手軽でいいですね。

ただし、贈与申告の必要がないだけに、適正な範囲内で贈与が行われたことを証明しにくいともいえます。

親子といえども「贈与契約書」などを作り、「贈与」が適正に行われたことを証明しておくのが理想的です。

また、「110万円の贈与を毎年定期的に行う」といった方法はおすすめできません。

仮に、10年間にわたり毎年110万円の贈与を受取り続けると、総額1,100万円の贈与を10回に分けて受け取った「定期贈与」とみなされ、1,100万円に対して贈与税が課される恐れもあるからです。

最適な制度を選択するには

住宅資金の贈与でいちばん有名であろう「住宅資金等の特例」を中心に見てきました。

本特例は、非課税枠が大きく使いやすい一方、要件が厳密に決まっています。

基本的に多くの人が満たしやすい要件となっており、適用を受けることが厳しいわけではありません。

ただし、贈与のタイミングや申請日時など、一定の注意は必要です。

贈与を受けるのであれば、しっかり内容を確認しておきましょう。