2ステップで考える!住宅ローンの選び方

多額の資金が必要となる住宅購入では、多くの方が住宅ローンを利用されると思います。しかし、各金融機関等でさまざまな住宅ローンが用意されているため、どうやって選べばいいかわからないという方も多いのではないでしょうか?

今回は、住宅ローンの選び方や自分に合った金利タイプの選択、住宅ローンの借入先について解説していきます。

住宅ローン選びは2ステップで

■ステップ1:ライフプランを考慮した住宅ローンのタイプを選ぶ

まずは自分のライフプランに合ったローンを選びましょう。

タイプとは、変動金利型・固定金利型、借入れ期間などを指します。

タイプ選びを間違えると、将来の収入の変化や金利状況に対応できず、生活設計が大きく狂ってしまうリスクもありますので慎重に選びましょう。

■ステップ2:選んだタイプに合った借入先を選ぶ

住宅ローンのタイプが決まれば、つぎは借入先の金融機関選びです。

借入先の違いで大きく将来の予定が狂ってしまうリスクはありませんが、同じ条件のローンでも借入先の選び方次第では、総支払額で50万円、100万円といった差が生まれることもあります。

利便性なども考慮しながら、自分にあった借入先を選びましょう。

■逆の順序は×

金融機関によって得意な商品・不得意な商品、力を入れている商品などに違いがあります。まず先にローンのタイプを決めてから、決めたタイプに合った金融機関を選びましょう。

住宅ローンの金利タイプ

住宅ローンには3つの金利タイプがあります。それぞれどんな特徴があるのか確認してみましょう。

大きく分けると、最後までずっと返済額が変わらない固定タイプ(全期間固定型)と、将来返済額に変動が生じる変動タイプ(変動型、固定期間選択型)の2つに分かれます。

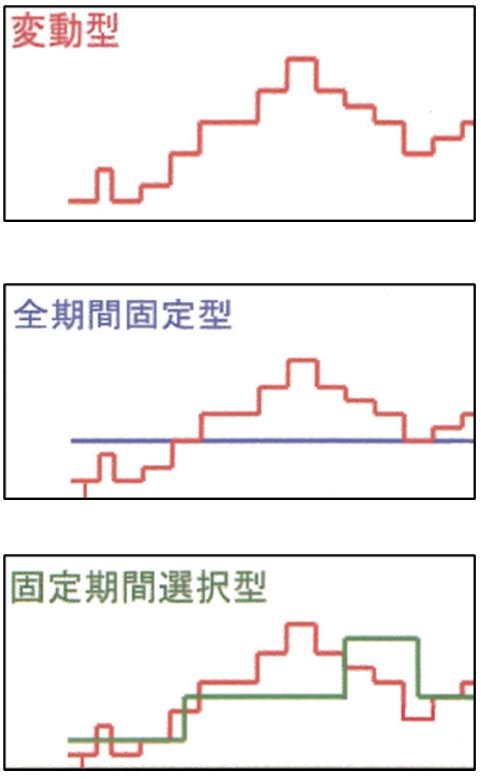

■変動型

「低金利が魅力」

市場金利に連動して半年に1度金利が見直される。返済額の見直しは5年に1度行われる。

(返済額見直しの際の上昇幅は最大25%までとしている金融機関が多い)

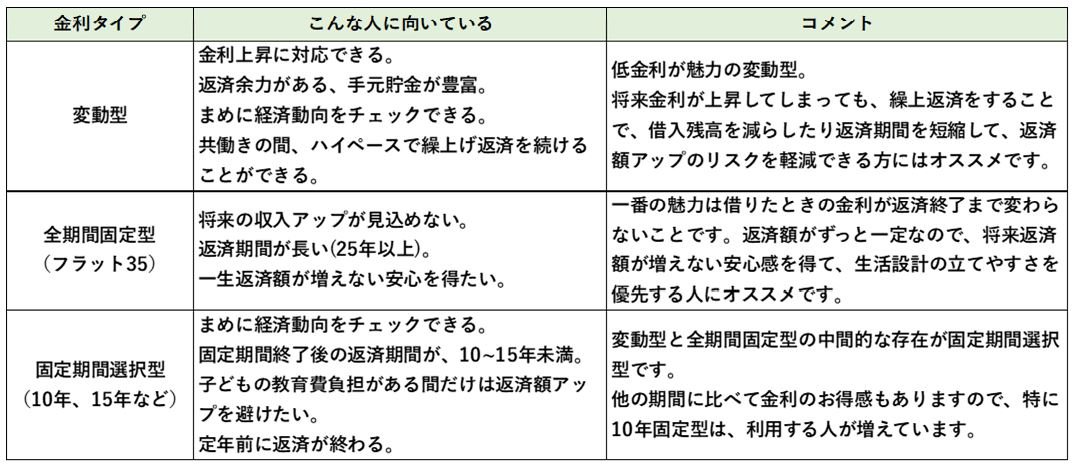

■全期間固定型

「一生返済額が変わらない安心」

市場金利が上下しても、借入金利、返済額ともに最後までずっと変わらない。

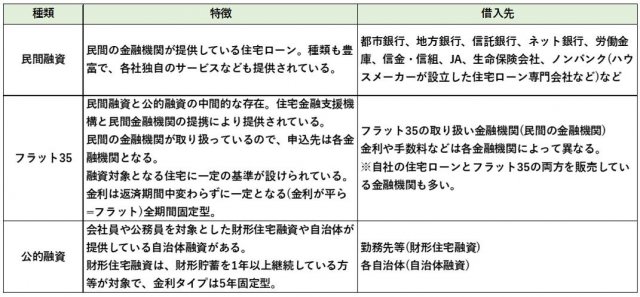

■固定期間選択型

「変動型と全期間固定の中間的存在」

2年、3年、5年、10年などの固定期間を選択し、その固定期間が終了すると、再度また固定期間を選択するか変動金利型に切り替える。

我が家のライフプランにあった金利タイプは?

3つのタイプからどのタイプを選べばいいのでしょうか。タイプが違えば、借入金利も異なりますので毎月返済額も変わってきます。また変動タイプは将来金利の上昇により返済額が増えるリスクもあります。

夫婦の働き方(共働き、専業主婦(夫))、お子様の有無(予定含む)なども考慮して、ライフプランに合った金利タイプを選びましょう。

◯どうしても一つに絞りきれない人はミックスプランも

最近は、変動型と固定型を合わせたミックスタイプの住宅ローン(ミックスプラン)を扱う金融機関も登場しています。融資額の分割比率も自由に決められたり、返済期間もそれぞれ別期間を設定できたりする商品もありますので、悩まれた場合はミックスプランも検討してみてはいかがでしょうか。

住宅ローンの借入先

借入先にはどんなところがあるのか、どんな利用条件や審査項目があるのか確認してみましょう。住宅ローンの借入先は、大きく3つに分類できます。

住宅ローンの利用条件は、借入先によっても異なります。検討している借入先にどんな項目があるのか事前に確認してみましょう。

住宅ローンの審査について

住宅ローンの審査は人と物件について総合的に行われます。金融機関等は、滞ることなく安定した返済が続けられるか否かを判定するので、「人」に関する審査では、どのような基準で審査されているかをあらかじめ確認しておくことが大切です。

以下は「申込みをした人に関する審査」についての主な審査項目です。

■収入

収入に対して住宅ローンの返済額が多すぎる人は、借入後に返済が滞る危険性が高くなりますので、金融機関等はこの危険性を担保するために年収に対する年間合計返済額の比率で、借入限度額の上限を定めています。たとえば、フラット35では次のように基準が定められています。

■勤続年数

安定した返済を続けられるかは住宅ローンの債務者となる人の勤続年数の長さがポイントになります。転職等で勤続年数が短い場合はリスクが高いと判断され融資が難しい場合もありますが、通常は現在の勤務先に3年以上継続して勤務していることが目安になります。

■住宅ローン以外の借入金

カードローンや車のローンなど、住宅ローン以外のローンの状況もチェックポイントです。これは、住宅ローンで融資する金額+住宅ローン以外の借入額が年収等からみて過大でないか、また、過去に支払いが遅延している借入はないかを判断する為です。過去に支払いの遅延がある場合や、現在のローン残高が多い場合は融資を受けることが難しい場合がありますので注意が必要です。

■金融機関との取引状況

銀行の住宅ローンの場合、その銀行に預金や給与振込みの口座があることが、融資の条件になっている場合があります。融資実行の条件として、一定の預金や給与振込み口座の設定を依頼される場合もあります。

まとめ

今回は、住宅ローンの選び方や自分に合った金利タイプの選択、住宅ローンの借入先についてお伝えいたしました。

複数の選択肢がありますが、自身のライフプランを考慮しながら、タイプ→借入先の2ステップで決めることがポイントになります。

皆様の住宅ローン選びの参考になりましたら幸いです。