贈与税が一定額まで非課税に!「住宅取得等資金の贈与の特例」

住宅を購入する際、身近な方から資金の援助を受ける方も多くいらっしゃると思います。しかし、マイホームの購入資金援助も贈与にあたるため、一定額を超えれば贈与税を納めなければなりません。

そのような時に「住宅取得等資金の贈与の特例」を利用すれば、一定額まで非課税で贈与が可能になります。

今回はその「住宅取得等資金の贈与の特例」の解説として、「贈与税の基本事項の確認」から「特例制度の概要」、「特例を受けるための要件」や「贈与税計算の流れ」、「特例適用の注意点」などについてお伝えしていきます。

贈与税の確認

「住宅取得等資金の贈与の特例」の解説に入る前に、まず贈与税について確認をしていきたいと思います。贈与税とは、その年中の1月1日から12月31 日までの1年間に、財産の贈与(法人からの贈与を除く)を受けた場合に、その贈与を受けた財産について支払う税金です。課税方法には「暦年課税」と「相続時精算課税」の2つのパターンがあり、受贈者(贈与を受ける人)がどちらの課税方法にするか選択できます。

〇暦年課税

「暦年課税」は、年間110万円の基礎控除額を超える金額に対して贈与税が課税されます。

〇相続時精算課税

「相続時精算課税」は、名前の通り、贈与された年に贈与税を計算するのではなく相続時に精算される課税制度です。将来、財産を贈与した人が亡くなった時に、贈与された財産も含めて相続税を計算します。

贈与者(贈与を行う人)1人につき、最大2,500万円までの贈与が非課税となり、2,500万

円を超えた金額に対して、一律20%の税率で贈与税が課税されます。

大きな非課税の枠を利用できる「相続時精算課税」ですが、適用に年齢等の要件があることや一度「相続時精算課税」を選択すると、その贈与者から贈与を受ける財産については、以降全て「相続時精算課税」が適用され、「暦年課税」へ変更することはできないことなど、選択には注意が必要です。

「住宅取得等資金の贈与の特例」とは

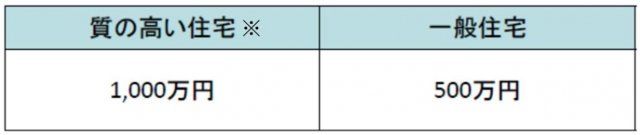

「住宅取得等資金の贈与の特例」とは、父母や祖父母など直系尊属から、住宅の購入・新築・増改築等の対価に充てるための金銭を取得した場合において、一定の要件を満たす時、以下の表の非課税限度額までの金額について贈与税が非課税となる特例です。

〇受贈者ごとの非課税限度額

(出典:国土交通省「住宅取得等資金に係る贈与税の非課税措置」)

※質の高い住宅の要件

以下のいずれかに該当すること

① 断熱性能等級4以上もしくは一次エネルギー消費量等級4以上

② 耐震等級2以上もしくは免震建築物

③ 高齢者等配慮対策等級3以上

「住宅取得等資金の贈与の特例」の要件

「住宅取得等資金の贈与の特例」の主な要件には、以下のようなものがあります。

・直系尊属(父母や祖父母)から直系卑属(子供や孫)への贈与であること

・贈与があった年の1月1日において、受贈者が18歳以上であること

・贈与があった年の受贈者の合計所得金額が2,000万円以下であること

・2022年1月1日から2023年12月31日までに贈与を受け、贈与を受けた年の翌年3月15日までに贈与の全額を充てて住宅用家屋の新築等をすること

・贈与を受けた年の翌年3月15日までにその家屋に居住、またはその後居住することが確実であると見込まれること など

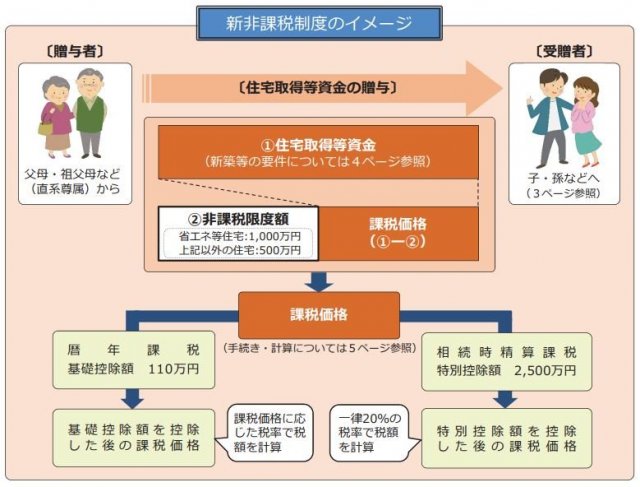

「住宅取得等資金の贈与の特例」の計算

「住宅取得等資金の贈与の特例」は、【贈与税の確認】で前述した「暦年課税」や「相続時

精算課税」の控除と併用することができます。

(出典:国税庁「住宅取得等資金の贈与を受けた場合の贈与税の非課税等のあらまし」)

これにより非課税額は、「暦年課税」であれば最大1,110万円、「相続時精算課税」であれば最大3,500万円ということになります。

「住宅取得等資金の贈与の特例」の手続き

「住宅取得等資金の贈与の特例」の適用を受けるためには、贈与を受けた年の翌年2月1日から3月15日までの間に、本特例の適用を受ける旨を記載した贈与税の申告書に戸籍の謄本、新築や取得の契約書の写しなど一定の書類を添付して、納税地の所轄税務署に提出する必要があります。

また、社会保障・税番号制度「マイナンバー制度」が導入されたことに伴い、個人番号を記載した各種申告書、申請書、届出書等を提出する際には、個人番号カード等の一定の本人確認書類の提示または写しの添付が必要になります。

「住宅取得等資金の贈与の特例」の注意点

〇適用期限が決まっている

今回の「住宅取得等資金の贈与の特例」を受けるためには、2023年12月31日までに贈与を受ける必要があります。適用に期限がありますので、利用を検討している方は早めに準備を行う必要があります。

〇必ず申告が必要

贈与を受けた住宅取得等資金の金額が非課税となる金額以下の場合でも、「住宅取得等資金の贈与の特例」を受けるためには、所定の手続きが必要になります。非課税限度額以下だからといって申告不要ということにはなりませんので、注意が必要です。

〇「住宅ローン控除」との併用

「住宅取得等資金の贈与の特例」を受ける人が「住宅ローン控除」の適用を受ける場合において、次の①の金額が②の金額を超えるときには、その超える部分の金額については住宅ローン控除の適用はありません。住宅ローン控除を利用する方は注意してください。

① 住宅借入金等の年末残高の合計額

② 住宅用の家屋の新築等の対価の額または費用の額から、「住宅取得等資金の贈与の特例」の適用を受けた部分の金額を差し引いた額

今回は「住宅取得等資金の贈与の特例」の解説として、「贈与税の基本事項の確認」から「特例制度の概要」、「特例を受けるための要件」や「贈与税計算の流れ」、「特例適用の注意点」などについてお伝えいたしました。

適用期限が迫っていますが、間際になって慌てて準備すると、抜けや不備が生じます。住宅取得予定で贈与を受ける可能性がある方は、早めに準備することをお勧めいたします。