住まいの保険について

住まいに対するリスク(主に、危険や事故など)って、いろいろありますよね。そんなリスクに対応して、保険もさまざまあります。今回は、住まいに対するリスクやそれを補償する保険についてお伝えしたいと思います。

1.住まいの保険って必要なの?

1)住まいに対するリスクって?

火事、台風や地震等の自然災害によって損害が生じたり、瓦や壁など住まいの一部等が落下して他人を傷つけたりする事故等をいいます。

・リスクマネジメント

リスクマネジメントとは、さまざまなリスクへの対処を管理することをいい、企業や団体組織で使用されることが多いですが、個人や家庭においても考え方は同様です。

リスクへの対応方法には、主に①リスクの低減(発生可能性や損害を小さくすること)②リスクの保有(発生や損害を認識しておくこと)③リスクの回避(要因を取り除くこと)④リスクの移転(損害を他者に移すこと)があります。

2)保険による対処法

保険に加入することは、リスクマネジメントの手法の中で「リスクの移転」といわれ、万一、事故等(リスク)が発生しても保険会社へ損害の埋め合わせ(補償)の責任を転嫁することができます。

一般に、発生する可能性が低いが、発生すると高額な損害となるリスクに備えるために使用されます。

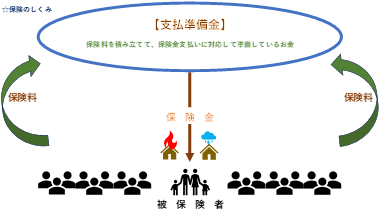

3)保険のしくみって?

損害保険は、このようなリスクによって生じた損害や損失を補償するためのものです。

保険に加入している人々が少しずつお金(保険料)を支払い、万が一のリスクにあった人が集まったお金の一部等(保険金)を受け取ることができる相互扶助で成り立っています。

2.住まいの保険の種類って?

1)リスクの種類は?

主に次のようなリスクが挙げられます。

①火災、落雷、破裂・爆発

②風災、雹(ひょう)災、雪災

③建物の外部からの物体の落下・飛来、衝突・接触、倒壊による損害または車両やその積載物の衝突・接触

④給排水設備に生じた事故による漏水、放水または溢水による水漏れ

⑤集団で騒ぎや事件を起こして社会の秩序を乱すこと、または、労働争議に伴う暴力・破壊行為

⑥盗難によって生じた盗取、損傷または汚損

⑦(洪水による床上浸水などの)水災

⑧不測かつ突発的な事故による破損・汚損

⑨地震・噴火、またはこれらから生じる津波による建物の損壊(倒壊・埋没・流失など)や火災(延焼・拡大を含む)

⑩個人賠償責任(他人にケガ等の損害を与えたことにより、負わなければならない法律上の損害賠償責任)

2)保険の種類は?

主に次のような保険が挙げられます。

ア)火災保険:火災による損害を補償する保険ですが、火災だけでなく上記1)①~②の損害を補償する基本的な「住宅火災保険」と1)①~⑧の損害を補償する「住宅総合保険」があります。(※地震による火災は対象外となります。)

イ)地震保険:1)⑨の損害を補償する保険で、単独では付保できず、火災保険の特約として加入できます。

ウ)個人賠償責任保険:1)⑩の損害を補償する保険で、一般的に「火災保険」の特約として加入します。

3)保険対象は?

主として、建物と家財を対象とします。

4)補償の種類は?

主に次のような補償があります。(※一定の条件がある場合があります。)

①損害補償:建物や家財に発生した直接的な損害に対する補償

②費用補償:損害が発生した際に付随的に発生する費用に対する補償

ア)損害防止費用 イ)災害時の臨時費用 ウ)残存物の取片付費用 エ)失火見舞費用

オ)地震火災費用 などがあります。

5)保険金が支払われない場合(火災保険)

主として次の事由によって発生した損害に対しては、保険金が支払われません。

①契約者、被保険者などの故意、重大な過失、法令違反 ②戦争、内乱、暴動等

③核燃料物質等の放射・爆発等による事故 ④保険の対象の欠如、自然消耗・損耗等

⑤家財が屋外にある間に生じた盗難 など

3.住まいの保険の注意点は?

1)失火責任法

隣家等の失火により延焼した場合でも、失火者に重大な過失がなければ、隣家等へ損害賠償請求ができません。そのため、ご自身で火災保険に加入していないと隣家等からの延焼による損害は補償されません。

2)保険金額の設定方法

保険金額を設定する評価基準には、次の2つがあります。

①再調達価額(新価)基準:同等のものを再調達(再購入)するために、現時点で必要な額を基準とします。

②時価額基準:「再調達価額」から経年等による減価額を差し引いた額を基準とします。

【保険金額】①再調達価額基準 (高) > (低) ②時価額基準

【保 険 料】①再調達価額基準 (高) > (低) ②時価額基準

(※一般的には、①再調達価額(新価)基準が使用されています。)

3)地震保険の保険金

一般的に損害の程度に応じて、次のとおり保険金額の一定割合が支払われます。

|

損害の程度 |

支払い割合 |

建物の状態(次のいずれか) |

|

全 損 |

保険金額の100% |

1.主要構造部の損害額が時価の50%以上 2.焼失・流失した床面積が全体の70%以上 |

|

大半損 |

保険金額の60% |

1.主要構造部の損害額が時価の40%以上50%未満 2.焼失・流失した床面積が全体の50%以上70%未満 |

|

小半損 |

保険金額の30% |

1.主要構造部の損害額が時価の20%以上40%未満 2.焼失・流失した床面積が全体の20%以上50%未満 |

|

一部損 |

保険金額の5% |

1.主要構造部の損害額が時価の3%以上20%未満 2.上記以外で、床上浸水または地盤面から45㎝超の浸水 |

※損害の認定は、「地震保険損害認定基準」によります。また、一定の保険始期の保険に適用されます。

4)リスクの発生確率・発生被害額と保険料

総合保険の補償範囲は、保険会社・保険商品・特約等によってまちまちです。ご自身が必要な住まいに対する補償をリスクの発生確率、発生被害額を想定して、保険料額と見合うかどうか検討すると良いでしょう。

お住まいの地域の自然災害等のリスクについては、地方自治体が提供するハザードマップや下記リンクの【国土交通省・統合災害情報システム】等で確認できます。⇒ https://dimaps.mlit.go.jp/dimaps/index.html

4.保険料の優遇は?

1)構造級別(火災保険)

建物の種類(木造・鉄骨造・コンクリート造など)と建築の性能(建築基準法等による耐火、準耐火、省令準耐火など)により、①M構造→②T構造→③H構造〈保険料安い→保険料高い〉と保険料が変わります。

2)免震・耐震性能による割引(地震保険)

①免震建築物割引〈割引率:50%〉

②耐震等級割引〈割引率 等級3:50%、等級2:30%、等級1:10%〉

③耐震診断割引〈割引率:10%〉 ④建築年割引〈割引率:10%〉

※重複適用はできません。

3)その他の割引(火災保険)

①オール電化住宅割引(※一部の保険会社によります。)

②長期契約・一括払いによる保険料割引(※保険会社により異なります。)

5.まとめ

今回は、住まいに対するリスクやそれを補償する保険についてお伝えしました。さまざまな住まいに対するリスク全てに対応するための保険に加入すると保険料が高くなってしまいますね。相互扶助とはいえ、無駄を省き、必要な補償を選択し、合理的な保険料を目指しましょう!