住宅購入後に後悔しないための住宅ローン借入金額の考え方・計算方法

購入から何十年にも渡り長い付き合いになる住宅ローンですが、何も考えずに借りてしまうと、その先何年後かに支払いの負担が大きくなり、後悔することになるかもしれません。

そこで今回は、住宅購入後に後悔しないための、無理のない住宅ローン借入金額の考え方・計算方法についてお伝えします。

【後悔しないための予算の考え方】

多くの場合、「物件価格から今準備できる頭金を引いて、足りない部分を住宅ローンで補う」という考え方で借入金額を決定しているかと思いますが、この考え方では後悔するパターンになりやすいです。

そうならないためには、まず無理なく返せる住宅ローンの借入金額を大まかに把握して、そこから購入できる予算を導き出す手順で考えましょう。

○後悔するパターン

物件価格 - 頭金 = 住宅ローンの借入金額

○後悔しないパターン

無理なく返せる住宅ローンの借入金額 + 頭金 = 物件価格

【無理なく返せる住宅ローンの借入金額とは】

「後悔しないパターン」にある『無理なく返せる住宅ローンの借入金額』とは、どのようにして導き出せばいいのでしょうか。

『無理なく返せる住宅ローンの借入金額』は、以下の3つの条件を確定させればおのずと決まってきます。

1.毎月の返済額

2.返済期間

3.借入金利

3つの要素について、それぞれ確認していきます。

【1.毎月の返済額】

毎月いくらなら無理なく返済できるのか、ここでは2つの計算の仕方をご紹介します。

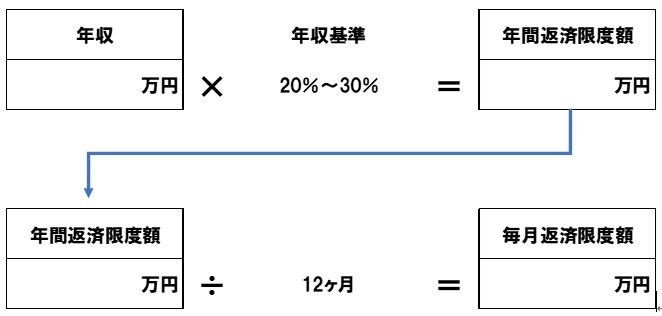

①年収から考える

年収からみた無理のない毎月の返済額は、年収(額面)の20~30%程度と考えましょう。

なぜ20~30%なのかというと、基本生活費で年収の50%程度、税金・社会保険料で15~20%かかることを考えると、これでもう全体の7割程は消費してしまうからです。残りの3割弱で住宅費・教育費を支払う必要があります。

今後、年収増加の見込みがある方や教育費がかからないご家庭などは、比率を多めに見積もってもいいかもしれません。逆に収入の増加が見込めない環境の方や教育費がかかるご家庭などは、比率を少なめに見積もるといいでしょう。

■計算シート

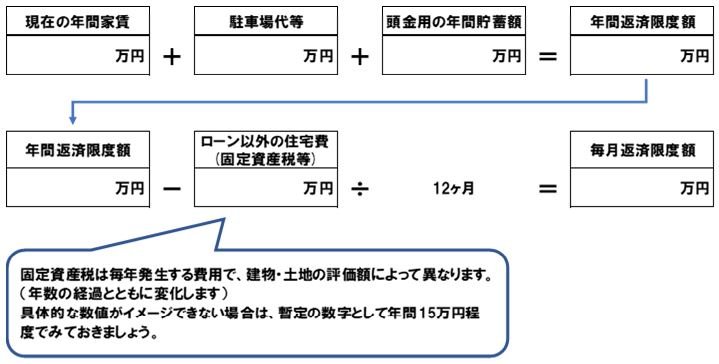

②家賃から考える

2つ目は、現在の家賃から考える無理のない毎月返済額の算出方法です。現在の家賃の支払額であれば、それが住宅ローンの支払いに変わっても無理なく返せるだろうという考え方です。

頭金作りのための貯蓄をしている方などは、その分も考慮しましょう。また住宅購入後は、住宅ローン以外にも固定資産税などの住宅費がかかります。年間返済限度額から、住宅ローン以外の住宅費を引いた金額を12で割って、毎月返済限度額を算出しましょう。

■計算シート

【2.返済期間】

前ページで算出した返済額がずっと続きます。充分な貯蓄があれば問題ありませんが、老後蓄えも無く年金に頼ってローンを払い続けるのは、中々難しいものがあります。無理のないという意味でも、なるべくなら退職までに、自営業の方であれば現役引退までに、ローンを払い終える前提で考えてみましょう。

■計算シート

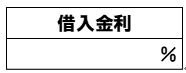

【3.借入金利】

ここでは、実際に借りるローンの金利ではなく、無理のない借入金額を算出するための金利を設定します。

慎重を期すためには、将来金利が上昇しても返済額増加のリスクがない、という意味で固定金利の数値を参考にしてみましょう。前項で出した期間に対応する金利を設定してください。

■計算シート

A銀行

(例)前項で返済期間が30年の場合、A銀行なら1.7%。

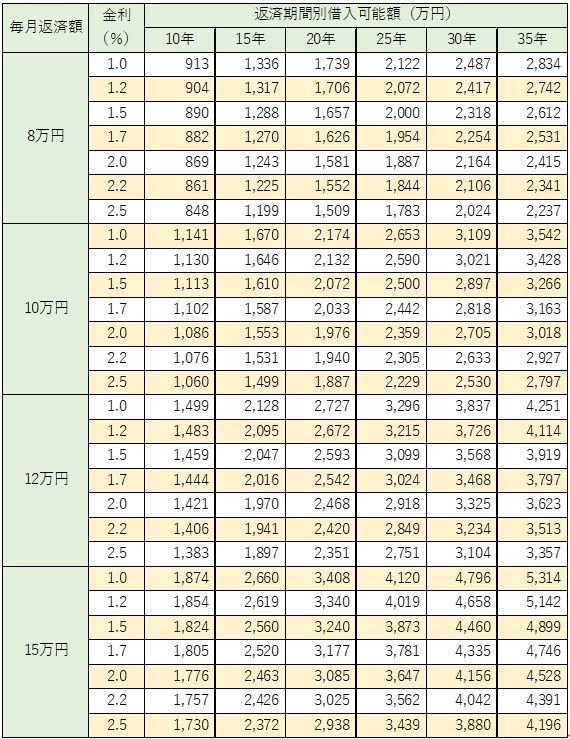

【無理なく返せるローンの借入金額の算出】

3つの要素が決まれば、借入額が自動で決まってきます。

毎月返済額、返済期間、借入金利の3つが重なる部分をチェックしましょう。

■計算シート

ここで算出したローン借入金額は、一番慎重に考えた時の金額の目安です。今後収入が増える方は、増えた後の金額でも試算してみましょう。また共働き夫婦で、それぞれの収入から住宅ロ―ンを返済していく計画の方は、夫婦それぞれについて計算したあと合算してください。

今回のコラムでは、住宅購入後に後悔しないための住宅ローン借入金額の考え方・計算方法についてお伝えしました。

物件価格ありきで予算を組むと、あとあと後悔することになるかもしれません。

今回ご紹介した方法と計算シートを使って、無理なく返せるローンの借入金額を把握してから住宅購入予算を組んでみてはいかがでしょうか。