住宅取得は家計費見直しのチャンス!

住宅を購入することによって、今までかかっていた費用がかからなくなったり、逆にかからなかった費用がかかるようになったりと、家計に変化をもたらします。

変わる部分を把握するのはもちろんですが、この機会にもう1歩踏み込んで「住宅取得にともなう家計費の見直し」について考えていきましょう。

生命保険料の見直し

住宅ローンを借りる = 保険見直しのタイミング

住宅ローンを組むときは多くの金融機関で団体信用生命保険(略称:団信)への加入が義務づけられています。

この団信により、住宅ローンの返済途中でローンの契約者が死亡・高度障害になった際、本人に代わり生命保険会社がローン残債を精算してくれます。

したがって、残された遺族がローンを肩代わりする心配もなくなります。

つまり、「住宅ローンを組む」=「住宅ローンの借入額と同じ額の生命保険に加入する」と言い換えることができます。

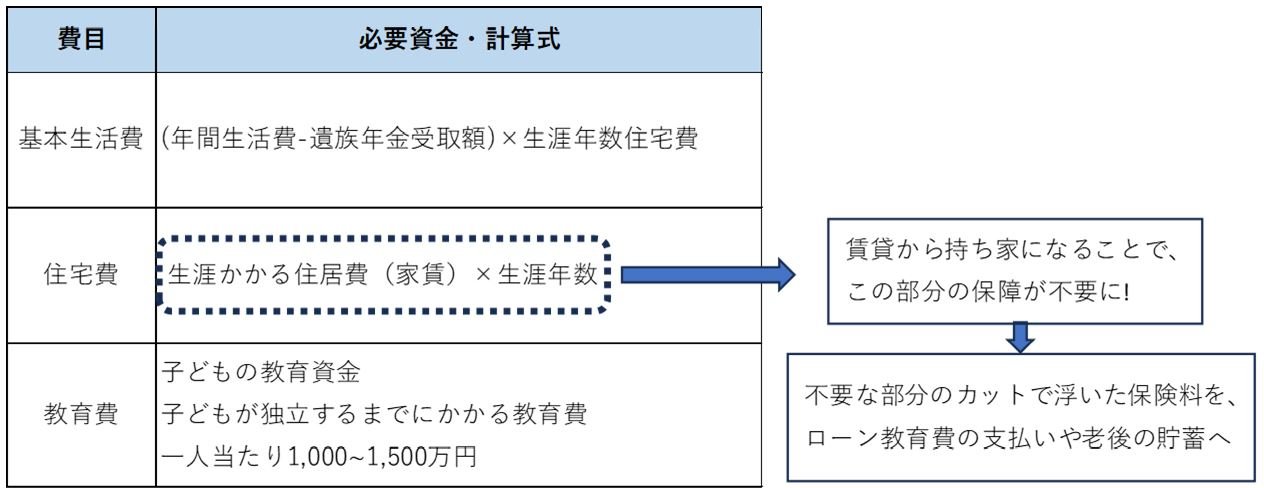

生命保険は世帯主に万一の場合、残された遺族が困らないよう準備しておく資金

住宅ローンの借入額相当の生命保険に加入するのと同じだとなると、既に加入している生命保険との間で、保障の重複が生じます。

この重複部分を見直すことで、生命保険料を節約し、浮いた保険料を住宅ローンの支払いや老後の貯蓄にまわせます。生涯収支を改善し、より安心した住宅取得資金計画を実現しましょう。

◯世帯主に万が一の際、残された遺族に必要なお金(生命保険で準備しておく金額)

疾病保障もチェック

最近の住宅ローンは、疾病保障付住宅ローンという商品が増えています。

これは何かというと、ガン・急性心筋梗塞・脳卒中などの3大疾病や高血圧症・糖尿病・慢性腎不全・肝硬変を加えた7大疾病などを患い、所定の状態や就業不能状態が続くと、住宅ローンの支払いが免除されたりするものです。

こういったものは特約として別途金利を上乗せして支払うものや追加費用なしで付帯しているものなど金融機関によって異なります。こちらについても既に加入している所得補償保険や医療保険との重複を考慮して検討しましょう。

この機会に家計費全般を見直そう!

これを機に、生命保険以外の支出についても家計費の節約につながるものがないか把握してみましょう。今まで支払っていた駐車場代が不要になるなど、家作りをすることで節約できる支出もあると思います。

給与振込口座に関しては、住宅ローンを契約した銀行に変更する方も多いと思います。その際に、自動引落しをしている支出の変更手続きのついでに、月払いから年払いへ変更するのもオススメです。

例えばNHKの受信料のように、月払いを年払いにすることで、料金が7%割引になるものもあります。

無理なく気軽に出来る家計費節約の例

・月払いを半年払いや年払いへ...NHK受信料、自動車保険、生命保険、通勤定期代

・クレジットカード活用(ポイント、マイレージ獲得)...日々の買い物、公共料金、携帯料金

・通信費の見直し(格安スマホ、料金プランの見直し等)

浮いた金額を住宅ローンの返済に充てる

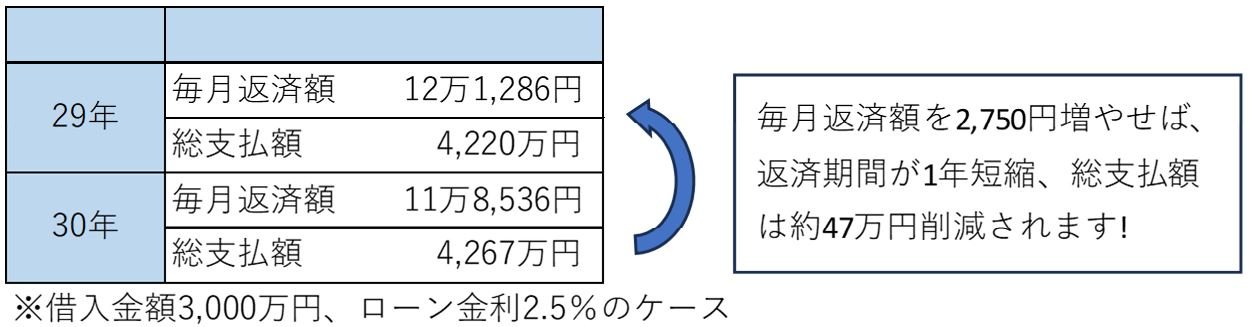

住宅ローンの支払いは月々数千円の違いでも、20・30年という長期間の合計になると金利負担分も加算され大きな違いになってきます。下の表のように、節約したお金を住宅ローンの返済に充てることで、返済期間や総返済額を大きく圧縮することができます。

◯約3,000円/月を節約して返済に充てると...

まとめ

ちょっとした手間をかけるだけで割安になるとわかっていても、実際行動するとなると腰が重いものです。

しかし、住宅を購入するにあたって、生活様式が一新されること、購入に必要となる手続きと合わせて行うことを考えれば、普段よりも実行しやすいのではないでしょうか。

住宅購入の際は、ぜひ家計費の見直しまで検討してみて下さい。