返済がラクになる!?住宅ローンの条件変更

住宅購入の際、住宅ローンの返済を不安に思う方は多くいらっしゃいます。

では実際に返済が苦しくなったとしたら、どのような対応が取れるのでしょうか。

実は、住宅ローンは、返済期間途中に当初契約した内容を変更することができます。

知っているのと知らないのでは、とれる対応や心持ちも変わってきます。

いざというときの選択肢の1つとしてご紹介いたします。

住宅ローンの条件変更とは

「住宅ローンの条件変更」とは、名前の通り、ローン返済期間途中に金利や返済期間などの条件を変更することです。借入れ当初の条件と異なる条件が適用されることで、返済がラクになる可能性があります。

条件変更を利用するには、利用している金融機関での審査が必要です。

また、住宅ローンの条件変更の際は、5,000円~10,000円程度の手数料がかかります。

借り換えや繰上返済との違い

住宅ローンの借り換えは、現在利用している金融機関から、別の金融機関の住宅ローンに借り換えすることです。より条件の良いものに借り換えることで、その差額分お得になります。

繰上返済は、毎月の返済額とは別に、まとまったお金を繰り上げて返済に充てることです。返済期間を短くしたり返済額を減らしたりすることができます。

条件変更以外の対策と合わせて対応する

返済が苦しい場合、その状況に応じてどのような条件変更が効果的か検討します。住宅ローンの条件変更だけでなく、家計の見直しなど他の対策と組み合わせて対応することでより効果を発揮できます。

住宅ローンの返済が苦しいといっても、家庭によって状況は様々です。貯蓄はある程度あるが、毎月の給料やボーナスのみでは返済に不足する場合、貯蓄もなく毎月の収入も不足している場合、またどのようなパターンにしても将来は解消する目処が立つ場合と目処が立たない場合など、様々な場合があります。それぞれに合った対策を講じることが大切です。

パターン別条件変更の例

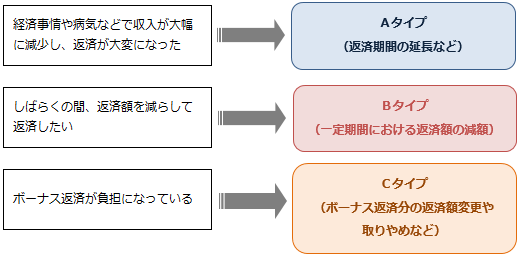

◯毎月返済とボーナス返済の比率を変える

ボーナスが減ったためにボーナス返済が苦しくなった場合には、ボーナス返済を減らし、その分毎月返済額を増やします。毎月返済額が増える分、その他の生活費に影響するため、家計を見直す必要もあるでしょう。

◯元金均等返済を元利均等返済に切り替える

元金均等返済で借りている場合は、元利均等返済に切り替えることにより、毎月返済額を減らすことができます。ただし、全期間の返済総額は増えることになるため注意が必要です。

◯一定期間元金返済を据え置く

例えば、子どもの教育費と住宅ローンの返済が重なり、家計のやりくりが苦しくなってしまった場合など、一定期間を乗り切ると、その後の返済は可能な場合は、一定期間元金を据え置いて利息のみを支払うという方法もあります。

ただし、その間は全く元金が減らないため注意が必要です。据置期間終了後は、据置いていた分の元金も合わせて返済するため、据置前より返済額は増えます。ライフプランを考えて利用する必要があります。また、金融機関によっては、元金据置に対応してくれないところもあります。

◯金利を引き下げる

変動金利を利用している場合や固定金利期間選択型の住宅ローンを利用していて固定期間が終了する場合などは、要件を満たすと金利を引き下げてくれる場合があります。金融機関によって対応は様々ですが、最低条件としては過去に住宅ローンの延滞がないことが挙げられます。

変更メニューの具体例(住宅金融支援機構)

条件変更の規定は金融機関によってそれぞれですが、具体例として、住宅金融支援機構の返済変更メニューをみてみましょう。

※住宅金融支援機構は、住宅ローンを中心に、住宅に関する金融商品を提供する独立行政法人です。(旧称は住宅金融公庫で、2008年に現在の名称に変更されました。)

住宅金融支援機構での借入れでは、返済に困った人に向けて、以下のような返済方法の変更メニューを用意しています。

Aタイプの条件変更を受けるための要件

Aタイプの場合のみ、返済期間を延長(最長15年)するためには、今後の返済を継続できるという要件以外に、以下の2つの要件が必要です。

1.最近の不況による倒産などの勤務先等の事情により返済が困難となっていること

2.以下のいずれかに該当すること

・年収が機構(旧公庫)への年間総返済額の4倍以下である

・月収が世帯人員×64,000円以下

・住宅ローン(機構に加えて民間等の住宅ローンを含む)の年間総返済額の年収に対する割合(返済負担率)が、 年収に応じて以下の表の率を超える場合で、収入減少割合が20%以上である

さらに、現在失業中の場合、または収入額が前々年の収入額と前年の収入額とを比較して20%以上減少した場合は、返済期間の延長に加えて以下のメニューを利用できます。

・据置期間(元金の支払一時休止および利息のみの支払)設定(最長3年)

・据置期間中の金利引き下げ

まとめ

今回は、「住宅ローンの条件変更」についてお伝えいたしました。

条件を変更することでメリットもありますが、総返済額や返済期間が延びる可能性もあります。最後まで返済できるように、計画を立てた上で利用を検討しましょう。

時には自身の力だけでなく、外部の力を借りることも重要です。返済が苦しいと感じたら金融機関やファイナンシャルプランナーなどの専門家に相談することをおすすめします。