住宅の買い換え 押さえておきたいポイント

人生においては、転勤や子供の自立、親との同居、躯体や設備の老朽化など個人の状況やライフステージの変化によって、一度手に入れた住宅を手放し、新しい住宅を購入することもあります。

こうした住宅の買い換えでは、どういった点に気を付けるべきでしょうか。

住宅の買い換えを成功させるために、押さえておきたいポイントをまとめます。

住宅ローンが残っていても売却できるのか

結論から言うと、現在暮らしている住宅に住宅ローンが残っていても、売却は可能です。ただし、住宅の売却には、住宅ローンの完済が必要になります。

その際多くは売却金額で住宅ローンを清算しますが、売却金額よりも住宅ローンの残額の方が多いという場合は注意が必要です。不足分を自己資金や住み替えローンなどを利用して対応することになります。

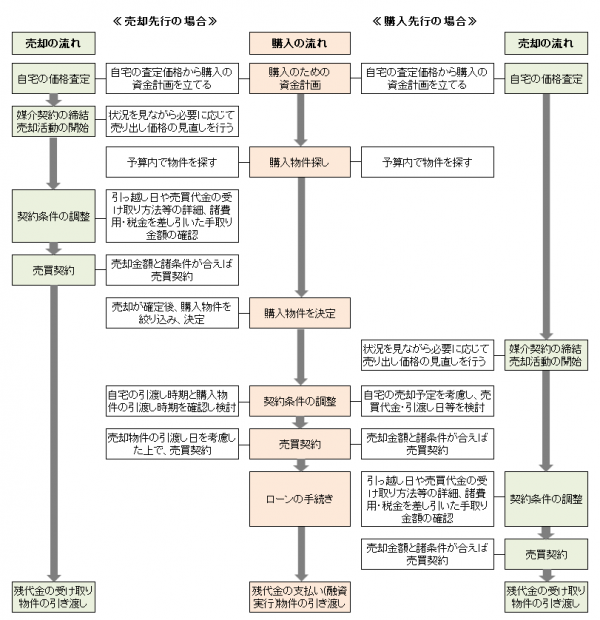

売却先行と購入先行

買い換えには「売却先行」と「購入先行」の2通りの方法があり、資金内容等によりどちらかを選択することになります。いずれの場合も資金の手配や引渡しのタイミングなど十分なプランニングが必要です。

売却先行

売却先行の場合は、売却してから新居を購入します。売却額がはっきりしているので、その分資金計画が立てやすくなります。

ただし、先に売却できても新居が決まらないと、その間は仮住まいをすることになります。その場合、仮住まいへの引っ越し費用や家賃が発生することになります。

購入先行

購入先行の場合は、すでに新居での暮らしをスタートしているため、売却の内容に納得いくまで時間をかけることができます。急ぐあまり割安な価格で取引してしまうという心配もありません。

ただし、予定していた売却価格よりも実際の売却価格が低くなったときは、資金計画の変更を余儀なくされる可能性があります。

また、現在暮らしている住宅にローンが残っている場合は、ローンを二重に支払わなければならない場合もあります。

買い換えの流れ

「売却先行」と「購入先行」のメリット・デメリットが分かったところで、それぞれの「売却の流れ」と「購入の流れ」を確認してみましょう。

「売却の流れ」と「購入の流れ」

覚えておきたいオトクな特例

住宅の買い換え時には、本来かかる税金がかからなくなるなどの特例が用意されています。

利用する為には、さまざまな要件がありますが、主だったものを下記に列挙しますので、住宅を買い換える際はぜひ利用を検討してください。

- 3,000万円の特別控除の特例

現在暮らしている住宅を売って売却益が出たとき、3,000万円までの利益が非課税になる特例です。所有期間の長短に関係なく利用できるので、使い勝手のいい制度と言えます。

2.マイホームを売ったときの軽減税率の特例

現在暮らしている住宅を売って売却益が出たとき、その住宅を10年超えて保有している場合、税率が低くなる特例です。この特例は、「3,000万円の特別控除」と併用することが可能です。

3.マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例

現在暮らしている住宅を売って売却損が出たとき、そのマイナス分を給与所得や事業所得など他の所得から相殺(損益通算)することができる特例です。

マイナス分が1年で相殺しきれなかった場合は、翌年以後3年にわたって繰り越して相殺(損益通算)することができます。

まとめ

今回は、「住宅の買い換え」についてお伝えいたしました。

住宅の売買は、大きな金額が動くので、しっかりとしたプランニングが必要ですが、「売却」と「購入」どちらを先行させるかで組み立て方が全く変わります。

自分自身の状況を鑑みて検討し、特例なども有効活用しながら買い換えを進めていきましょう。