共働き世帯の住宅ローンの借り方

最近では共働きのご家庭も増え、夫婦で資金を出し合って住宅を購入するケースも当たり前になりました。

そうした場合、住宅ローンはどういった組み方をするべきでしょうか。

今回は、共働き家庭における住宅ローンの借り方のポイントについてお伝えいたします。

共働きの住宅ローンの組み方 3タイプ

共働きのご家庭における住宅ローンの組み方は、大きく以下の3つに分けることができます。

1.どちらかが単独で住宅ローンを組む

2.夫婦がそれぞれ住宅ローンを組む(ペアローン)

3.夫婦の収入を合わせて住宅ローンを組む(収入合算)

3タイプそれぞれの特徴

3タイプそれぞれのメリット、特徴をまとめます。

1.どちらかが単独で住宅ローンを組む

夫婦のどちらか1人だけが住宅ローンを借りるパターンです。

2人で借りるときよりも借入金額は少なくなりますが、1人分の収入で返せる額を借りるということになりますので、共働きを続けていけば家計に余裕がでてきます。

2.夫婦それぞれ住宅ローンを組む(ペアローン)

夫と妻それぞれが住宅ローンを組むパターンです。

単独でローンを借りるよりも借入金額を増やすことができるほか、別々の金利タイプ(固定金利と変動金利など)で組むことで、金利の上昇リスクを分散することができます。ただ、2つローンを組むことになるので、諸費用がその分多めにかかります。

3.夫婦の収入を合わせて住宅ローンを組む(収入合算)

夫婦の収入を合算した額を基準にして住宅ローンを組むパターンです。

メインの債務者(世帯主)とサブの債務者(配偶者)の収入を合わせた額で審査してもらえるので、ペアローン同様、単独で組むよりも多く借りることができます。

収入を合算できるのは、同居予定の配偶者、両親、子ども、婚約者などで、一人に限られます。

また、金融機関によって、年収条件や収入合算の額についても違いがあります。

※収入合算の注意点=持分登記を忘れずに行うこと

収入合算で共有名義にした場合、住宅ローンを含めてお金を出した割合に応じて土地や建物の持分割合を決定し登記する必要があります。お金を出した割合と持ち分比率が異なると「贈与」とみなされ、贈与税の対象になることがあるため注意が必要です。

どちらかが亡くなったときは?

住宅ローンを組む際は、基本的に団体信用生命保険に加入します。

団体信用生命保険とは、住宅ローンを組んでいる人が亡くなったり重い病気になったりした場合に、残りのローンを代わりに返済してくれる保険のことです。(以下、団信)

それぞれのパターンでどのような違いがあるか確認します。

1.どちらかが単独で住宅ローンを組む

◯ローン契約者(世帯主)が亡くなった場合

団信が適用され、ローン残高が保険によって返済されます。これにより、遺族にローンの返済負担が残りません。

◯ローン契約者以外(配偶者)が亡くなった場合

団信は適用されません。ローン契約者が生きている限り、ローンの返済義務は継続します。共働きの収入を前提とした生活を送っていた場合には、収入が減る分何らかの手当を行う必要があります。

- 夫婦がそれぞれ住宅ローンを借りる(ペアローン)

その人が契約しているローン部分については団信が適用され、残りのローンが保険によって返済されます。もう一方のローンには影響しません。自身のローンを払い続けていく必要があります。

- 夫婦の収入を合わせて住宅ローンを借りる(収入合算)

◯主債務者(メインの契約者)が亡くなった場合

団信が適用され、ローン残高が保険によって返済されます。これまでと同様に、遺族にローンの返済負担は残りません。

◯主債務者以外(サブの契約者)が亡くなった場合

基本的に団信は適用されませんが、契約の種類によっては保障されるものがあります。

(例:フラット35「デュエット(夫婦連生団信)」)

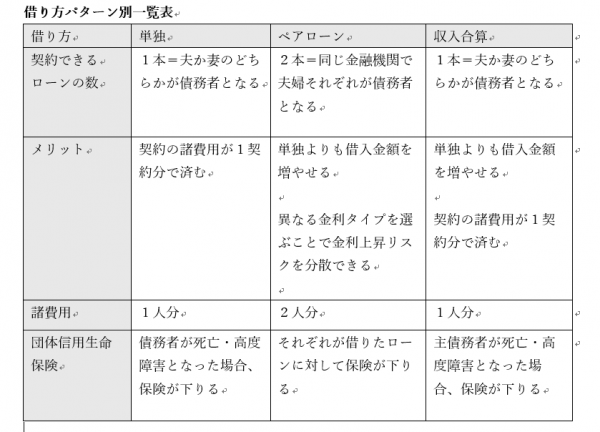

パターン別一覧表

いままで見てきた内容を表で一覧にまとめました。

情報の整理にご活用ください。

借り方パターン別一覧表

まとめ

今回は「共働き世帯の住宅ローンの借り方」についてお伝えいたしました。

ペアローンや収入合算で住宅ローンを組めば借入金額を増やすことできるので、理想の住宅も手に入れやすくなるかもしれません。しかしその分、万一の場合等のリスクも上昇することになります。

返済とのバランスや民間の保険への加入なども検討し、契約する住宅ローンのパターンを選択しましょう。