知っておきたい!住宅ローン審査のキーポイント

住宅を購入する際、多くの人が利用する住宅ローン。これを利用するためには、金融機関の審査をクリアする必要があります。

しかし、この審査では具体的に何を見ているのかご存じない方も多いのではないでしょうか。

本コラムでは、住宅ローンの審査に関する方法や審査項目について解説し、無事に審査を通過するための準備について掘り下げていきます。

住宅ローンの審査

住宅ローンの融資を受けるには、審査に通過する必要があります。

金融機関では、債務者(借入れている者)からの返済が滞った場合に、保証会社から一括返済を受けます。そのため、保証会社で申込人の審査を行い保証するかどうかを判断します。金融機関の中には、保証会社を利用せず、直接審査を行うところもあります。

審査の方法

審査方法の代表例として、スコアリング方式が挙げられます。

スコアリング方式とは、申込者のデータにより審査項目(年収、返済負担率等)毎に点数を付け、その合計点によって融資するか否か等を決める方式のことです。

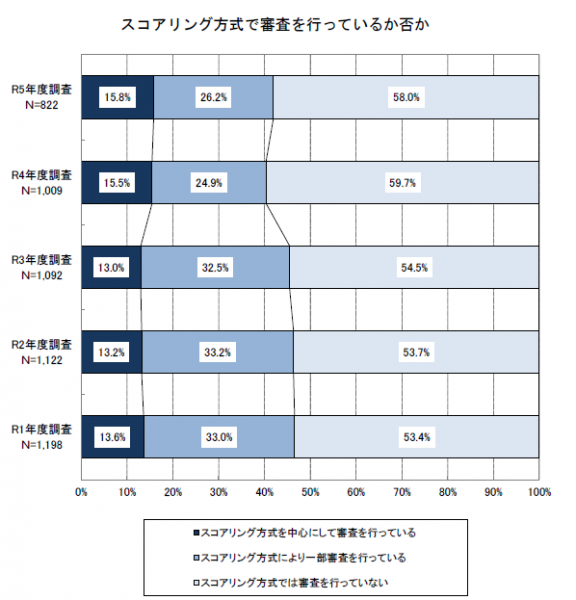

国土交通省による「令和5年度 民間住宅ローンの実態に関する調査」では、民間金融機関に対して、スコアリング方式で審査を行っているか否かに対しての割合が以下のように発表されています。

(国土交通省 「令和5年度 民間住宅ローンの実態に関する調査」より引用)

令和5年度調査では、「スコアリング方式では審査を行っていない」(58.0%)と回答した機関の割合が最も高く、続いて「スコアリング方式により一部審査を行っている」(26.2%)、「スコアリング方式を中心にして審査を行っている」(15.8%)という順番になっています。

スコアリング方式では審査を行っていない回答が最も多いものの、スコアリング方式を使用している金融機関の割合は、全体で4割を超えていることがわかります。

審査項目

それでは住宅ローンの審査では、具体的にどういったところに注目されるのでしょうか。

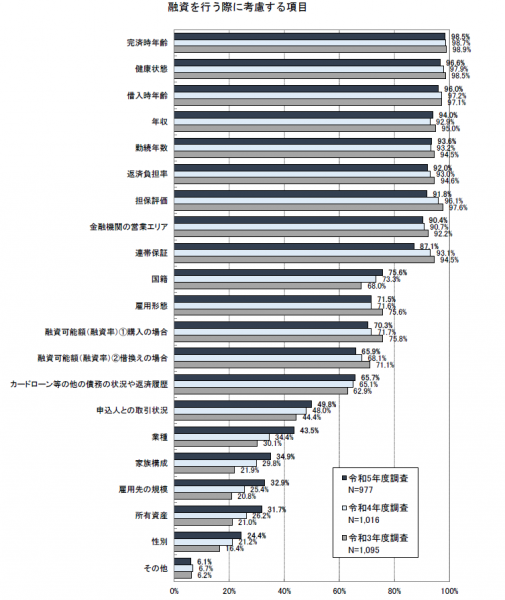

前述の同調査では、民間金融機関が住宅ローン審査を行う際に考慮する項目の割合は、以下のようになっています。

(国土交通省 「令和5年度 民間住宅ローンの実態に関する調査」より引用)

上位7項目を挙げると、①「完済時年齢」(98.5%)、②「健康状態」(96.6%)、③「借入時年齢」(96.0%)、④「年収」(94.0%)、⑤「勤続年数」(93.6%)、⑥「返済負担率」(92.0%)、⑦「担保評価」(91.8%)となっています。

9割以上の民間金融機関が融資を行う際の審査項目としていることから、どれも重要な指標だと言えます。

7項目それぞれについて、なぜ重要視されるのかポイントを解説します。

①完済時年齢(98.5%)

一般的に、ローンの完済時に退職後の年金生活に入っていると、返済能力が低下すると見なされるため、完済時の年齢が低ければ低いほど審査で有利になります。

②健康状態(96.6%)

健康状態は、特に団体信用生命保険の加入資格に影響します。健康上の問題があると保険の加入が拒否される場合があり、その結果、ローンの承認が得られないこともあるため、健康診断結果が審査過程で重要な役割を果たします。

③借入時年齢(96.0%)

若い時に借入れを行うほど、返済期間が長く設定でき、月々の返済額が抑えられるため、返済負担が軽減されます。また、キャリアの途中で収入増加が見込まれる若年層は、将来的な収入増による返済能力の向上も期待されます。

④年収(94.0%)

年収は、借入金額に対する返済能力を直接示す最も基本的な指標です。年収が高いほど、より多額のローンに対しても返済能力があると判断され、審査において有利になります。

⑤勤続年数(93.6%)

勤続年数が長いと、雇用の安定性が高いと評価されます。長期間同一企業で働いていることは、安定した収入が続くという信頼性の高い証拠とされ、金融機関にとって返済リスクが低減されます。

⑥返済負担率(92.0%)

返済負担率は、年収に対するローン返済額の割合を示し、この比率が高いと、他の生活費や緊急時の支出に対応できる余裕が少なくなるため、金融機関は高リスクと見なします。

⑦担保評価(91.8%)

担保となる不動産の価値評価です。物件の市場価値が高い場合、万が一の際、ローン残高を回収しやすいため、審査で有利に働きます。

まとめ

今回は、住宅ローンの審査に関する方法や審査項目について解説しました。

住宅ローンの審査は、あなたの経済状態や健康、そして購入予定の不動産にまつわる多岐にわたる評価が含まれます。

事前にこれらの審査基準を理解し、適切に準備を行うことで、夢のマイホームへの道がよりスムーズに進むでしょう。

適切な準備をして、安心して住宅購入のプロセスを進めましょう。