こんなものもあるの?いろんな種類の住宅ローン

住宅を購入する際、多くの方が利用する住宅ローンですが、その種類は1つや2つではありません。さまざまなライフスタイルや将来の計画に合わせて選べる多彩な住宅ローンが存在します。

今回は、あまり知られていない意外な住宅ローンの種類をいくつかご紹介いたします。

預金連動型住宅ローン

預金連動型住宅ローンとは、預金残高に連動して住宅ローンの利息が変わるもので、一部の金融機関で取り扱っています。住宅ローン借入れの金融機関に預金残高がある場合は、残高と同額までの借入金には利息がかからない仕組みになっています。

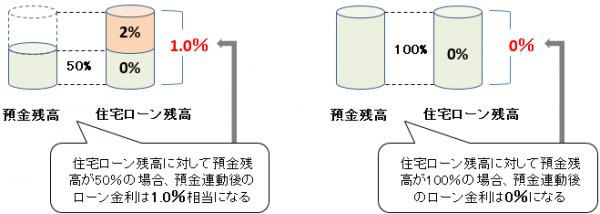

金利2%の預金連動型住宅ローンを利用した場合

代表的な金融機関の預金連動型住宅ローンの特徴

◯繰上返済と同じ効果

預金残高部分に利息がかからないため、実質的に繰上返済と同じ効果があります。

◯手元に資金が残せる

通常の繰上返済の場合、手元の現金を減らすことになりますが、預金連動型住宅ローンの場合は、手元に現金を残すことができます。

◯住宅ローン金利は一般的に高め

他の金融機関と比較すると、住宅ローン金利はある程度高めに設定されています。

◯円金利預金には金利がつかない

預金連動の対象となる預金は円預金と外貨預金がありますが、円預金の借入金残高と同額部分には金利がつきません。外貨預金は預金残高すべてに金利がつきます。

預金のある場合は、この預金連動型住宅ローンを活用すると大きな利息軽減の効果を得ることができるといえるでしょう。また、手元に資金を残しておきたい場合にも魅力がある商品です。

ただし、金利が高めになっているため、目的に応じて利用しましょう。

預金連動型住宅ローンを有効に利用するためには、借入額以上の預金がある状態で、常に一定額以上の残高を保つことが必要です。例えば、自営業者などで、ある程度の運転資金が常に口座にある人などは預金連動型住宅ローンのメリットを享受しやすいといえます。

女性専用住宅ローン

女性専用住宅ローンは、晩婚化やキャリア志向の女性が増えてきたことを背景として、お金を自由に使える女性向けに開発されています。

通常の住宅ローンよりも、年収や勤続年数の申込み基準を緩く設定しています。優遇金利や出産・育児休暇の期間中の元金据置など、働く女性をサポートするさまざまな特典を付けているのが特徴です。

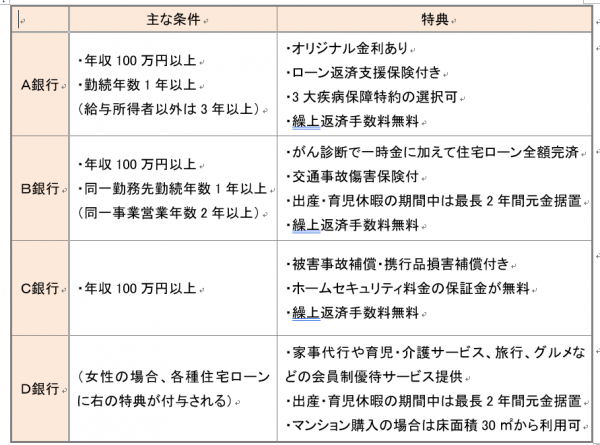

主な女性専用住宅ローン商品の特徴

勤続年数に関しては、1年以上ならOKというところもあるうえ、契約社員でも借入可能な金融機関もあります。勤続年数が短い人や正社員ではないため借入れできないような人には、魅力がある商品といえます。

ただし、保証料が高額に設定される場合があるため、自己資金は多めに準備するなどの対策が必要です。

通常の住宅ローン商品よりも金利を優遇している商品もあるため、女性の場合、女性専用住宅ローンも検討商品の一つに加えると、より選択肢が広がります。

なお、夫婦で住宅ローンを借入れる場合は、同じ金融機関での借入れが条件となるため、妻が女性専用住宅ローンを利用したい場合は、夫もその商品を取り扱っている金融機関で借入れる必要があります。

環境配慮型住宅ローン

エコフレンドリーな住宅を建てるための「環境配慮型住宅ローン」も登場しています。エネルギー効率が高い住宅の購入や改修、太陽光発電などの設備投資を支援するために低金利で借入れができることが特徴です。環境に優しい住まいづくりを考えている方にはおすすめです。

環境配慮型住宅ローンの特徴

環境配慮型住宅ローンにおいて、どのような住宅が環境配慮にあたるかは、取扱金融機関によってそれぞれ異なりますが、例えば、以下のような住宅が対象として挙げられます。

◯ZEH(ネット・ゼロ・エネルギー・ハウス)※1

◯太陽光発電設備を備えた住宅

◯高い省エネ設備を備えた住宅

◯長期優良住宅 ※2 など

※1 ZEH(ゼッチ)とは、「生活で消費するエネルギーよりも生み出すエネルギーが上回る住宅」を指します。規定以上の消費エネルギー削減量や太陽光発電などエネルギーを生み出す設備などが必要になります。

※2 長期優良住宅とは、「長期にわたり良好な状態で使用するための措置が講じられた優良な住宅」のことをいいます。劣化対策や耐震性、省エネルギー性、バリアフリー性などの認定基準があり、それらを満たすことで長期優良住宅として認められます。

環境配慮型住宅ローンは、環境に貢献できるというだけでなく、通常より優遇された金利が利用でき、ローン負担を軽減することができます。

また、環境配慮型住宅ローンの対象として挙げられる住宅は、いずれも通常の住宅よりも高性能であり、光熱費やメンテナンス費、保険料や税金等でも恩恵を受けられる可能性があるため、ランニングコストの面でも優れています。

ただ当然のことながら、通常の住宅よりも建てる費用は高くなるため、それを踏まえたうえで計画を立てる必要があります。

まとめ

今回は「いろんな種類の住宅ローン」についてお伝えいたしました。

住宅ローンの選択肢は多岐にわたり、各々のライフスタイルや資金計画に合った最適な商品を選ぶことが重要です。

預金連動型ローンは、預金残高を活用して利息負担を減らすことができ、特に手元に資金を残したい人に適しています。女性専用ローンは、女性特有のニーズや状況を考慮して設計されており、柔軟な申込み条件や特典が魅力です。環境配慮型ローンは、エコフレンドリーな住宅建設を支援することで、環境への配慮と経済的メリットの両方を提供します。

これらの情報を踏まえ、将来のライフスタイルや資金計画に合わせて賢くローンを選択していきましょう。