住宅ローンに安心を!団体信用生命保険(団信)の選び方!

住宅ローンのお借入れに際して、ふと、病気などで働けなくなったらと不安をお感じになることがありますよね。今回は、そんなときに安心で、保障内容も広範囲になってきている団体信用生命保険(団信)についてお伝えしたいと思います。

1.団体信用生命保険(団信)とは?

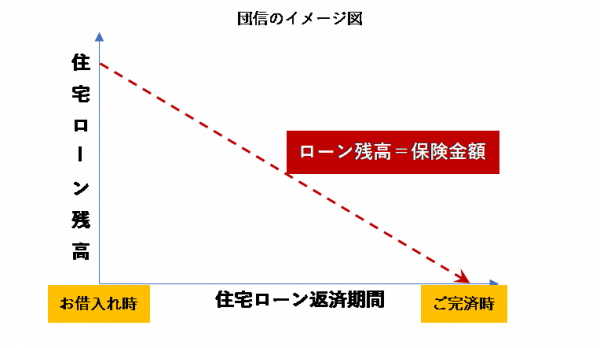

住宅ローンの団体信用生命保険(以下、「団信」と呼びます。)とは、住宅ローンの借入者が亡くなられたときや高度障害等になったときに保険金によって住宅ローンの残高が完済される生命保険のことです。ほとんどの住宅ローンで借入時に付保が義務付けられています。

1)団信のしくみは?

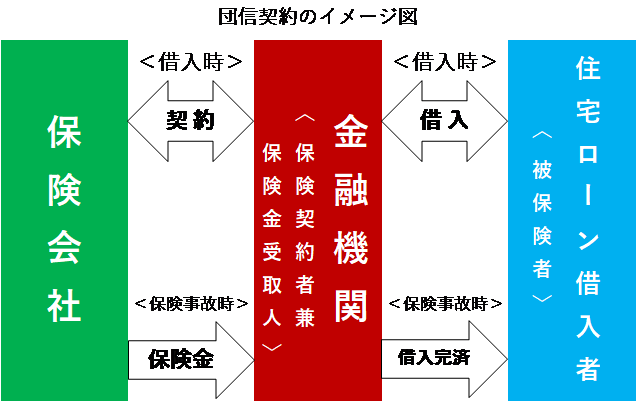

団信では、住宅ローンの貸出金融機関が保険会社と契約して、保険契約者兼保険金受取人となり、住宅ローン借入者が被保険者となります。また、住宅ローン借入者には、健康状態の告知義務があり、保険加入審査を受けることとなります。

2)保険料(特約料)の支払方法は?

保険料(特約料)は、一般的には、住宅ローン金利に含まれ、保障範囲が広がると、金利が上乗せされます。(金融機関、住宅ローン種類によって、別途支払う方法もあります。)

2.団信の種類と保障内容は?

下記の条件を満たす場合、その時点の住宅ローン残高相当の保険金が支払われます。

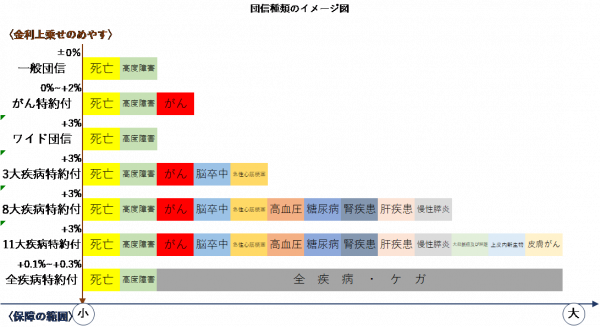

1)一般団信:基本的な保障条件の団信

・保障条件:借入者が①亡くなった場合、②所定の高度障害状態となった場合

2)ワイド団信:健康状態による審査が緩和された、持病・既往症がある方のための団信

・保障条件:一般団信と同様

3)特約付団信:一般団信に特約を付帯して保障条件が拡大された団信

①がん特約付:一般団信の保障条件に加え、「がんと診断された場合」

②3大疾病特約付:がん特約付に加え、「脳卒中・急性心筋梗塞により保険会社所定の状態となった場合」

③8大疾病特約付:3大疾病特約付に加え、「高血圧・糖尿病・腎疾患・肝疾患・慢性膵炎により保険会社所定の状態となった場合」

④11大疾病特約付:8大疾病特約付に加え、「大動脈瘤及び解離・上皮内新生物・(悪性黒色腫以外の)皮膚がんにより保険会社所定の状態となった場合」

⑤全疾病特約付:全ての病気・ケガ(但し、精神障害はほとんどの金融機関で対象外となります。)により保険会社所定の就業不能状態となった場合

※保険会社所定の状態とは?(金融機関等により異なります。)

脳卒中・急性心筋梗塞による場合:入院・手術を条件とするか、または、一定期間の就業不能状態の継続等を条件とします。

その他の疾病による場合:一定期間の就業不能状態の継続等を条件とします。

3. 団信の新たな動向について

近年、住宅ローン借入の高額化に伴い、返済負担が大きくなっていることなどから、死亡・高度障害時だけでない、病気や就業不能等への不安に対する幅広い保障が求められ、そのニーズに応えるために、次のような団信で保障されるようになってきています。

1)手厚いがん保障

金利を上乗せすることなく、がんと診断されると借入残高が半分になる特約を付保できる団信もあります。また、金利を上乗せすることなく、ペアローンに対応したペア団信(借入者のおふたりで加入できる団信)にも同様ながん特約を付保できる団信もあります。

2)幅広い疾病保障

金利を上乗せすることなく、全疾病(病気、けが)特約、3大疾病(がん診断時、急性心筋梗塞・脳卒中による保険会社所定の状態時)の場合、借入残高が半分になる特約を付保できる団信もあります。

3)返済が安心な月次保障

入院したとき、就業不能となったときなどに月々の返済が免除される特約を付保できる団信もあります。

4.がんの発症について

(出典:国立がんセンター「全国がん罹患モニタリング集計(2015年)」)

がんを例にすると、がんの発症は、若いから大丈夫とは必ずしも言えません。

男女別に、がんになる症例が多かった臓器等の1~5番目(上位5部位)を挙げて、発症した年齢をみると、男性では、上位5部位(胃、前立腺、大腸、肺、肝および肝内胆管)のうち、胃がん、大腸がんは50歳代前半から増加傾向が見られます。また、女性では、上位5部位(乳房、大腸、胃、肺、子宮)のうち、乳がんは30歳代前半から急増し、45~49歳で第一次のピークとなっています。

この年代は、働き盛りで住宅も取得して間もない頃なので、がん特約等で備えをお考えになると安心でしょう。

5.まとめ

今回は、いろいろな団信について、お伝えしました。団信は、新規借入れ時または借換え時でないと加入できませんし、加入すると変更、解約ができません。そして、金融機関によっては、団信加入により優遇金利を受けられ、上乗せ金利の幅が小さくなる場合もあります。また、上乗せ金利は借入利子として、地方自治体等の利子補給の対象となる場合もあります。

ライフサイクルにおけるリスクを見越して、保障内容や保険金支払条件等をよく比較し、賢く団信の保障を利用しましょう。