住宅ローンの金利って、何を基準に決められているの?

住宅ローンの金利には、「基準金利」「店頭金利」「優遇金利」「適用金利」などたくさんあって、分かりづらいですよね。今回は、金利の概要をご説明して、住宅ローンの金利が何を指標にして、どのように決定されるのかについて、お伝えしたいと思います。

1.金利とは?

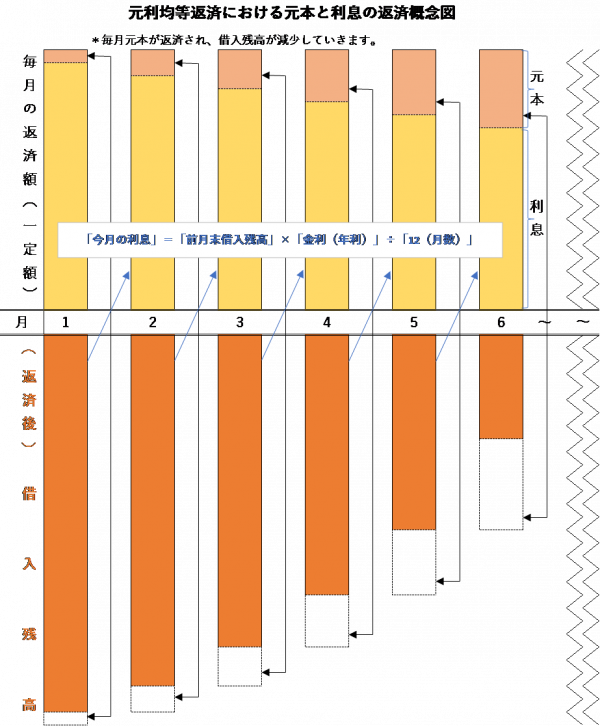

金銭の貸し借りが行われる場合、借り手が貸し手に支払う借料のことを「利息」と言います。金利とは、借りた金銭(元本)に対する「利息」の割合を言い、%(パーセント)で表されます。

1)住宅ローン金利のタイプは?

住宅ローン金利には、大きく分けると次の2つのタイプがあります。

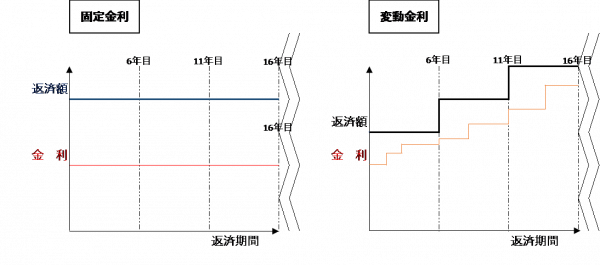

①固定金利:一定の期間内、市中の金利動向に関わらず、固定される金利のことです。 また、返済額も変わりません。

②変動金利:半年ごとに市中の金利動向により適用金利が見直されて、変動する金利のことです。また、返済額も変動します。

2)住宅ローン金利の名称と意味は?

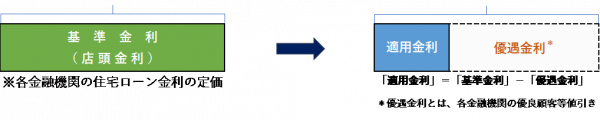

①基準金利:各金融機関の標準的な住宅ローン金利のことで、店頭金利とも呼ばれています。(基準金利=店頭金利)

②優遇金利:優遇される金利のことで、借入者の年齢、年収、勤務先の規模、勤務形態、経歴、信用情報などにより、金融機関ごとに決定されます。

③適用金利:基準金利から優遇金利を差し引いて、実際に適用される金利のことです。

2.金利が決定されるしくみとは?

1)金利を決定する基準となる主な指標は?

住宅ローンの基準金利(店頭金利)を決める主な指標として、最優遇貸出金利(プライムレート)が挙げられます。

最優遇貸出金利とは、金融機関が最も信用度の高い優良企業に貸し出す際に適用する、一番優遇された金利をいい、貸出期間が1年未満のものを「短期プライムレート」、1年以上のものを「長期プライムレート」と呼ばれます。これらは、金融機関ごとに決定され、公表されます。

2)プライムレートを決定する主な指標は?

①長期プライムレート:従来は、10年物国債の利回りにほぼ連動して、みずほ銀行により公表されていました。

最近では、「新長期プライムレート」(短期プライムレートをベースに、融資期間が3年未満の場合0.3%、3年以上の場合0.5%を上乗せ)が金融機関ごとに決定されています。

②短期プライムレート:日銀の金融政策に基づき、無担保コール翌日物レート(金融機関同士で、その日に借りて翌日返す短期間の借入レート)にほぼ連動して、金融機関ごとに決定されます。

3)住宅ローン金利タイプごとの金利決定の主な指標は?

①固定金利:新長期プライムレートを主な指標として、変動します。

②変動金利:短期プライムレートを主な指標として、変動します。短期プライムレートに1.0%を上乗せした金利を基準金利(店頭金利)とする金融機関が多いです。

4)住宅ローン金利が決定される時期は?

①新規貸出の金利:月末に翌月の住宅ローン金利を決定し、翌月1日に公表する金融機関が多いです。

②既貸出の金利:各金融機関が半年ごとに、短期プライムレートを指標に金利を見直し、金利変更時点(変更基準日)をそれぞれ決定します。変更基準日を4月1日・10月1日とする金融機関が多いです。

5)変動金利の返済額のルールとは?

①5年ルール:金利が変動しても、借入時または、前回金利変動時から、5年経過していなければ、毎月の返済額は変動しないこととするルールです。

②125%ルール:5年ごとの毎月の返済額の変動の際に、その変動幅が前回の125%を上限とするルールです。

3.まとめ

今回は、金利の概要や住宅ローン金利に影響を与える指標、要因などをお伝えしました。住宅ローン金利の決定に影響を与える指標の動きを把握していれば、将来の金利の動向が、ある程度、把握できそうですね。金利の将来動向によって、金利のタイプを賢く選択しましょう。