令和7年度の子育て世帯などへの支援策について

令和7年度の「税制改正の大綱」が閣議決定(令和6年12月27日)され、国会にて審議が開始されています。

子育て世帯には、安全・快適な住宅の確保やこどもを扶養する方の万が一のリスクへの備えなど、様々なニーズがあり、税制においてこれらのニーズに対する支援策が盛り込まれています。今回は、令和7年度の「税制改正の大綱」から子育て世帯などへの支援策についてお伝えいたします。

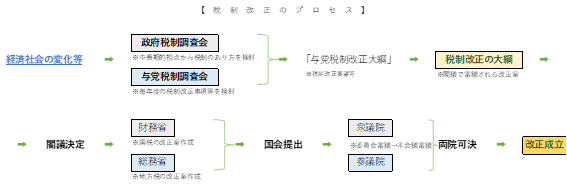

1.「税制改正の大綱」とは?

「税制改正の大綱」とは、閣議(内閣総理大臣を議長とし、国務大臣が出席する内閣の意思決定をする会議)で審議される税制改正案のことです。そして、税制改正案が成立するまでのプロセスは、下記のとおりです。

2.令和7年度の子育て支援に関する主な政策税制は?

(1)子育て世帯に対する生命保険料控除の拡充

新生命保険料控除(2012年1月1日以降に締結した保険)に係る一般生命保険料控除について、年齢23歳未満の扶養親族を有する場合、令和8年分の一般生命保険料控除の適用限度額を6万円(現行4万円)とする改正案です。

※「一般生命保険料控除」+「介護医療保険料控除」+「個人年金保険料控除」の合計適用限度額は12万円のままとなります(現行と同じ)。

(2)子育て世帯等に対する住宅ローン控除の拡充

子育て世帯及び若者夫婦世帯*1が、認定住宅等を新築等で取得※2、または買取再販認定住宅等を取得し、令和7年1月1日から同年12月31日までに居住した場合の住宅ローンの年末残高の限度額(借入限度額)を下記のとおりとする改正案です(現行の継続)。

|

住宅の区分 |

借入限度額(万円) |

|

認定住宅 |

5,000 |

|

ZEH水準省エネ住宅 |

4,500 |

|

省エネ基準適合住宅 |

4,000 |

*1.「19歳未満の子を有する世帯」または「夫婦のいずれかが40歳未満の世帯」

*2.新築住宅の床面積要件の緩和措置について、令和7年12月31日以前に建築確認を受けた家屋に変更して適用

(3)子育て世帯等に対する住宅リフォーム税制の拡充

子育て世帯及び若者夫婦世帯*1が、自己の所有する居住用家屋について一定の子育て対応改修工事*3をして、令和7年1月1日から同年12月31日までに居住した場合、その子育て対応改修工事費用(限度額:250万円)の10%に相当する金額を同年分の所得税額から控除できるとする改正案です(現行の継続)。

*3.住宅内における子どもの事故を防止するために行う工事、キッチンを対面式のものに取り替える工事、開口部を侵入防止対策上有効な措置が講じられたものとする工事、など

(4)結婚・子育て資金の一括贈与に係る贈与税の非課税措置の延長

直系尊属から、子・孫等(18~50歳)へ、結婚、妊娠、出産、育児の費用に充てるための贈与(1,000万円まで)の贈与税を非課税とする措置の適用期限を令和9年3月31日までに延長とする改正案です。

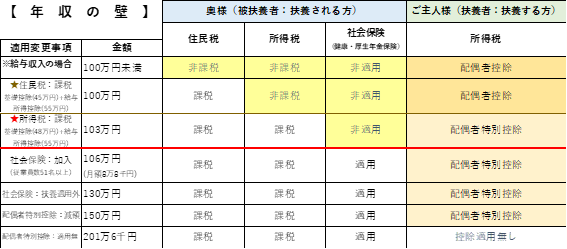

3.年収の壁が動く?

税金や社会保険の適用が変わることにより、年収の手取り額が減少する場合がある、現在の主なライン(いわゆる、年収の壁)は下記のようになります。

令和7年度「税制改正の大綱」によると、所得税と住民税の壁が次のように変更されるよう閣議決定され、国会で審議されています。

(1)所得税

基礎控除額が10万円引き上げの58万円へ、給与所得控除額も10万円引き上げの65万円となり、給与収入が合計123万円を超える場合に所得税が課税されるようになります(令和7年分から)。

(2)住民税

基礎控除額は、変わらず、45万円のまま、給与所得控除額が10万円引き上げの65万円となり、給与収入が合計110万円を超える場合に住民税が課税されるようになります(令和8年分から)。

4.まとめ

今回は、令和7年度「税制改正の大綱」における子育て世帯などへの支援策を中心にお伝えいたしました。「こども未来戦略(令和5年12月22日閣議決定)」等により、子育て世帯等への支援は、政策的に重要視されています。

また、税金は皆さまの家計支出の中で大きな割合を占めるものですので、毎年春先に行われる通常国会の中でどのよう税制改正等が審議され、どのように決定されるか、情報収集されることは、今年の家計のプランをお考えのうえで、お役に立つことでしょう。