金利以外はどこを見る?住宅ローン商品の選び方

前回までのコラムで、住宅ローンの年間の返済額、返済期間、住宅ローンのタイプを確認していきました。

『住宅購入後に後悔しないための住宅ローン借入金額の考え方・計算方法』

次は、具体的にどの金融機関の商品にするか、その選び方をお伝えいたします。

金利だけを比較せず、その他の費用も含めて比較しよう

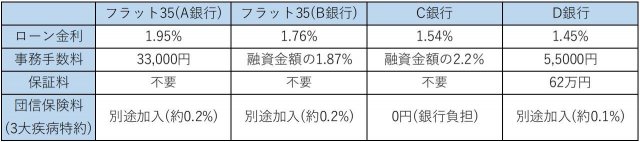

住宅ローンを比較する際は、どうしても金利の高低にばかり注目してしまいがちです。しかし、住宅ローンを借りる際は、諸費用や団体信用生命保険料(略称:団信)などのコストも発生しますので、それら諸費用も含めたトータルの支払額で比較してみましょう。

総返済額の比較例(3,000万円、35年返済、全期間固定型の例)

■事務手数料(融資手数料)

住宅ローンを借りる際には事務手数料がかかります。手数料体系は、定率型と定額型の2つがあり、金融機関によって異なります。金融機関によっては、どちらか選べるところもあります。

・定率型・・・借入額の◯%とする方式です。借入額が多いほど手数料は大きくなります。

・定額型・・・借入額に関わらず、手数料が固定で決められている方式です。

■保証料

住宅ローンの返済中、何らかの事情で返済が困難になった場合、信用保証会社に返済を肩代わりしてもらうために、ローンの借入時、保証会社に対して支払う費用です。借入残高に比例して保証料も増減します。

・一括前払い型・・・借入期間中の保証料を借入時に一括で前払いする方式です。借入残高◯◯万円あたり保証料○○円というように計算されます。

・金利上乗せ型・・・保証料を毎月の返済額に上乗せして分割して支払っていく方式です。

保証料分を住宅ローンの金利に上乗せします。

■団信保険料(団体信用生命保険料)

住宅ローンを組む際は、多くの金融機関で団体信用生命保険への加入が義務づけられています。この団信により、住宅ローンの返済途中でローンの契約者が死亡・高度障害になった際、本人に代わり生命保険会社がローン残債を精算してくれます。

さらに、ガン・急性心筋梗塞・脳卒中などの3大疾病や高血圧症・糖尿病・慢性腎不全・肝硬変を加えた7大疾病などを患い、所定の状態や就業不能状態が続くと、住宅ローンの支払いが(一部もしくは全額)免除される特約を付加できる商品が最近増えています。こちらについても、最初から特約が無料で付帯されている商品や別途特約保険料が必要な商品もありますので、比較の際にはチェックしてみましょう。

■繰上げ返済手数料

「返済が始まったら積極的に繰上げ返済をしていきたい。」と考えていらっしゃる方は、繰上げ返済にかかる手数料についても確認してください。金融機関によって繰上げ返済手数料の有無や金額が変わりますが、同じ銀行や同じ住宅ローンでも「窓口では有料、インターネットでは無料」、「一部返済は無料、全額返済は有料」といった返済の方法や金額によっても変わるので、注意が必要です。繰上げ返済を積極的にする予定なら、インターネットで手続きができ、手数料無料の住宅ローンがオススメです。

■ペアローン・収入合算

現代では、共働きのご家庭がスタンダードになってきました。世帯主と配偶者でそれぞれ住宅ローンを組む(ペアローン)、もしくは世帯主の収入に配偶者の収入を合算して住宅ローンを組む(収入合算)は、一般的に単身で住宅ローンを組むより多くの金額を借り入れできるため、共働きのご家庭では検討されているケースも増えているように思います。

しかし、こちらも金融機関によっては対応していない場合や窓口でしか手続きできない場合があります。もし確実に利用したいのであれば、チェックが必要です。

■つなぎ融資

住宅ローンは建物が完成した後に融資が実行されるわけですが、主に注文住宅の場合、住宅の完成前に資金を用意しなければならないケースもあります(土地の購入や中間金など)。そうした場合に、一時的に利用する融資をつなぎ融資といいます。こちらも金融機関によっては対応していない、窓口でしか手続きできない場合がありますので、特に注文住宅を検討されている方は、注意してください。

■その他付帯サービス

最近では、銀行間の金利競争も厳しくなり、その他付帯サービスや利便性で差をつけようとする動きも見られます。

◯付帯サービスの例

・他行への振込手数料が無料

・提携金融機関(コンビニ含む)でのATM引き出し手数料無料

・教育ローンや多目的ローンなどの借入金利優遇

・定期預金の金利優遇

・自動繰上返済返済用口座に一定額が貯まると自動的に繰上返済される、など)

・出産・育児休暇時の支払い負担軽減(その間は金利のみ支払い)

・系列のお店での買い物割引 など

このように、さまざまな付帯サービスが用意されていますので、ローン借入れ後の生活スタイルなども考慮しながら、付帯サービスもチェックしてみましょう。

まとめ

今回は、具体的な住宅ローン商品の選び方についてお伝えいたしました。住宅ローンは金額が大きいこともあり、ついつい金利だけを比べてしまいがちです。資金面だけでなく、健康面やご自身の家庭状況、購入を検討している住宅の種類なども踏まえた上で、総合的に検討していきましょう。

皆様の住宅ローン選びの参考になりましたら幸いです。